Ein sogenannter Versicherungsgutachter ist ein Schadensachverständiger, den eine Versicherung für die Schadensregulierung engagiert wird. Dieser Ratgeber erklärt, worauf es zu achten gilt, wenn die Versicherung einen Gutachter für die Schadensbewertung einsetzt.

FAQ: Versicherungsgutachter

Es handelt sich hierbei um einen sachverständigen Gutachter einer Versicherung bzw. der von einer Versicherung für die Begutachtung und Bewertung von Schadensfällen, die bspw. im Rahmen eines Unfalls entstanden sind, engagiert wurde.

Nein, sie können ebenso einen unabhängigen Gutachter anfordern, der ein Unfallgutachten bzw. ein Kfz-Gutachten erstellt.

Die sogenannten Gutachterkosten werden von der gegnerischen Versicherung übernommen, insofern Sie keine Mitschuld am Unfall haben. Wurde Ihnen eine Mitschuld zuerkannt, werden die Kosten für den Schadensgutachter der Versicherung aufgeteilt.

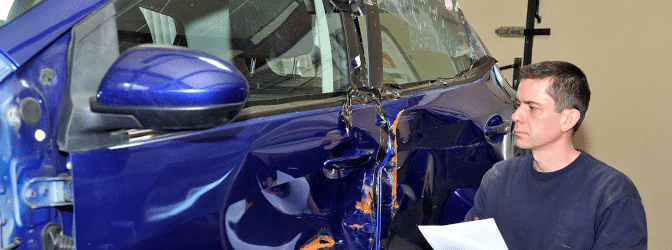

Der Versicherungsgutachter: Seine Aufgaben bei der Schadensregulierung

Inhalt

Ein Versicherungsgutachter ist ein Sachverständiger, den eine Versicherung (bspw. nach einem Autounfall) im Rahmen der Schadensregulierung hinzuzieht, um Schadensfälle zu bewerten. Die Versicherung engagiert einen Gutachter, wenn die Regulierung der Schadensache spezielle Fachkenntnisse erfordert. Dies kann sowohl bei der Abschätzung der Reparaturkosten nach einem schwerwiegenden Unfall oder für die Bemessung des Schmerzensgeld notwendig sein.

Der Versicherungsgutachter prüft unter anderem den Schadensumfang und bewertet die erforderlichen Maßnahmen (bspw. notwendige Reparaturen). Das Schadensgutachten bildet die Grundlage für die Entscheidung einer Versicherungsgesellschaft über die Schadensregulierung, das heißt, die Höhe der Entschädigungszahlung an den Versicherungsnehmer der Gegenseite.

Worin unterscheiden sich ein Versicherungsgutachter und ein unabhängiger Experte?

Gutachter, die für Versicherungen tätig sind, gelten als sogenannte Privat- oder Parteigutachter, da sie im Auftrag einer Streitpartei agieren und von dieser bezahlt wird. Die Arbeit eines Versicherungsgutachters bzw. dessen Hauptinteresse dient folglich der Interessenvertretung der Versicherung, wodurch dessen Unabhängigkeit bzw. Objektivität unter Umständen bezweifelt werden kann.

Deshalb kann die Schadensbegutachtung im Zweifelsfall auch von einem unabhängigen Experten durchgeführt werden. Ein unabhängiger Gutachter oder Experte wird im Falle eines Gerichtsprozesses, zu dem es im Verlauf der Schadensregulierung kommt, in aller Regel vom Gericht gestellt. Er soll die Objektivität, Transparenz und vor allem die Unparteilichkeit der Schadensbewertung garantieren, da er von keiner der beiden Streitparteien bezahlt wird.

Müssen Sie den Schadensgutachter, den eine Versicherung stellt immer akzeptieren?

Nach einem Autounfall kann im Haftpflichtfall ein Kfz-Sachverständiger von Ihrer Versicherung bzw. von Ihnen für die Schadensregulierung zu Rate gezogen werden. Im Haftpflichtfall muss die Versicherung der Gegenseite die Kosten für den bestellten Versicherungsgutachter tragen.

Handelt es sich allerdings um einen Kaskofall, kann der Kfz-Gutachter von der Versicherung der Gegenseite ausgewählt werden. Ihnen steht es in diesem Fall zu, ein Gegengutachten durch einen anderen Versicherungsgutachter in Auftrag zu geben. Sie müssen die Kosten für den Sachverständigen zunächst selbst tragen. Sollte sich die Beauftragung eines weiteren Gutachters später als berechtigt herausstellen, muss Ihre Versicherung Ihnen die angefallen Ausgaben erstatten.

Gut zu wissen: Bagatellschäden bis 700 Euro rechtfertigen sowohl im Haftpflicht- als auch im Kaskofall in aller Regel keine keine Begutachtung durch einen Schadensachverständigen. Sollten Sie dennoch einen Versicherungsgutachter für die Schadensbewertung engagieren, müssen Sie die Kosten für das Unfallgutachten selbst bezahlen.

Über den Autor